連日のようにメディアを賑わせる「為替介入」。急激な円安を食い止めるための政府・日銀による「決死の防衛戦」――。多くの国民は、このような悲壮感漂う物語を受け取っていることでしょう。

しかし、経済の深層を読み解けば、全く異なる景色が見えてきます。このオペレーションの裏側には、決して表に出ない「不都合な真実」が隠されています。実は、政府は介入を実行するたびに、文字通り「笑いが止まらない」ほどの莫大な利益を上げているのです。

円安を憂慮するポーズの裏で、なぜ政府の金庫は潤い続けているのか。メディアが報じない「財政のからくり」を浮き彫りにします。

介入の正体は「円買い」ではなく「ドル債の売却」

市場では「円買い介入」と呼ばれますが、その実務は極めてシンプルです。財務省には、為替操作専用の巨大な財布「外国為替資金特別会計(外特会)」が存在します。介入の実態は、この財布に眠る「ドル建て債権(ドル債)」を売却し、円に替えるという資産の入れ替えに過ぎません。

特筆すべきは、その狡猾とも言える戦略性です。

- 「板が薄い」瞬間を狙い撃ち: 流動性が低い連休中や深夜など、少ない金額で最大の価格変動を引き起こせる「効率的なタイミング」を狙います。

- 数分で完了する電撃作戦: 財務省の指示から日銀による各金融機関への通知まで、わずか数分。

私たちがニュースで介入を知る頃には、政府は既に目的を果たし、巨額のキャッシュを手にしているのです。

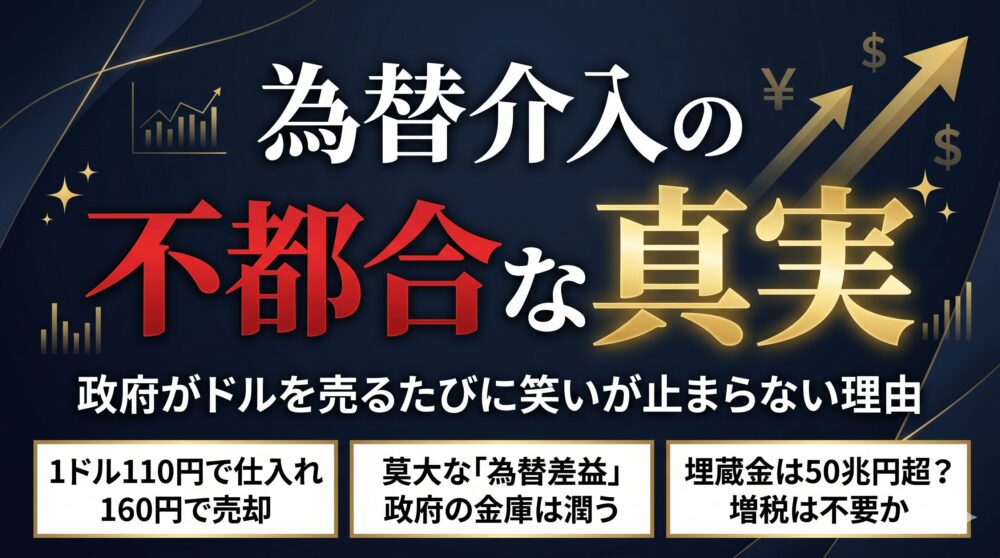

驚愕の利益率:110円の仕入れ値が160円で売れる

なぜ、ドルを売るだけで「儲かる」のか。その鍵は、ドル債の「仕入れ値」にあります。 財務省が保有するドル債の多くは、1ドル=110円〜120円程度の円高局面で購入されたものです。これを現在の円安(150円〜160円)で売却すれば、莫大な「為替差益」が発生します。

| 項目 | 試算イメージ |

| 仕入れ価格 | 1ドル = 約110円〜120円 |

| 売却価格 | 1ドル = 約150円〜160円 |

| 利益率 | 約20% 〜 25% |

| 10兆円介入時の利益 | 約2兆円 〜 2.5兆円 |

かつての当事者すら「(含み益が出るから)介入してもらって結構だ」と吐露するほどの収益構造。政府は自国通貨安を憂うフリをしながら、過去の「安値仕込み」を現金化している――。これが介入の冷徹な真実です。

「50兆円」の埋蔵金と、知られざる会計テクニック

さらに衝撃的なのは、介入利益は氷山の一角に過ぎないという点です。現在、「外特会」全体に眠る含み益の総額は、控えめに見積もっても50兆円以上に達しています。

政府は「為替介入は頻繁にできないため、この資金は使えない」と強弁しますが、実はマーケットに影響を与えずに利益を確定させるテクニックが存在します。

単価調整(タンカチョウセイ)

政府内の異なる会計間でドル債を売買し、含み益を確定させた上で買い戻す内部的な会計処理(アカウンティング・ウォッシュ)。これを使えば、50兆円の「埋蔵金」はいつでも引き出し可能です。

彼らがこの事実を隠し続ける理由は明白です。膨大な資金の存在が知れ渡れば、「増税の必要性」というロジックが根底から崩れてしまうからです。

最強の隠し玉「財投債」というカード

政府が隠し持つカードはこれだけではありません。「財投債(財政投融資債券)」というツールも極めて強力です。

- 「国の借金」にカウントされない: 運用資産がセットになっている(見合いの資産がある)ため、いわゆる「普通国債発行残高」には含まれません。

- 戦略的投資の武器: インフラ整備だけでなく、独立行政法人の研究開発など、国家戦略的な「ソフト」への投資に活用されます。

財政規律という制約を回避しながら、多年度にわたり計画的に運用できるこのツールは、まさに官僚が生み出した「最強の隠し玉」なのです。

私たちは「円安」の裏側で何を見るべきか

為替介入による円安抑制の効果は、一時的なものかもしれません。しかし、そのプロセスで政府が手にしている「財政的ポテンシャル」は、国民の想像を遥かに凌駕しています。

- 50兆円を超える「外特会」の含み益

- 「借金」と見なされない「財投債」という切り札

これだけのカードを持ちながら、政府は依然として「財源不足」を強調し、国民に負担を強いています。

私たちは、ニュースが煽る「円安の危機」という表面的な事象を超えて、その裏側に潜む巨大な資産を直視すべきです。「財源がない」という言葉は事実か、それとも巧妙なフィクションか。

この「埋蔵金」の正当な使い道を問うことこそが、今、私たちに求められているリテラシーなのです。

↓↓↓参照サイト↓↓↓